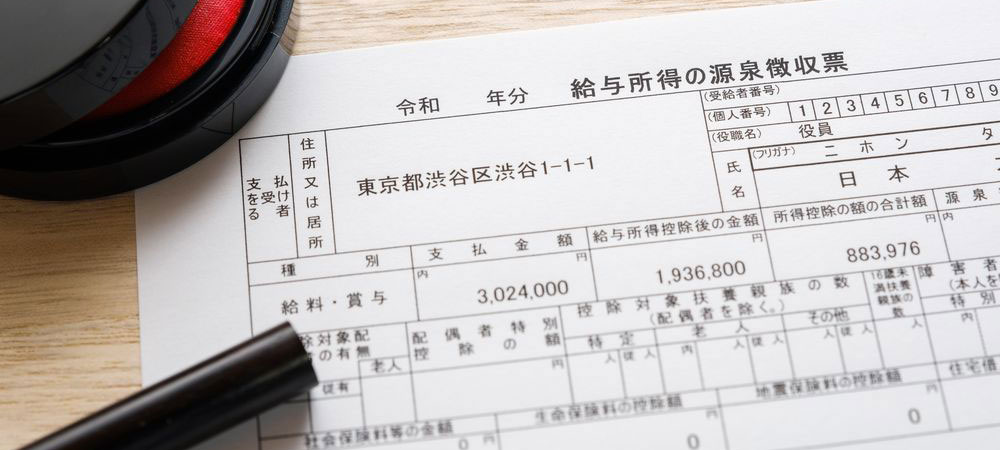

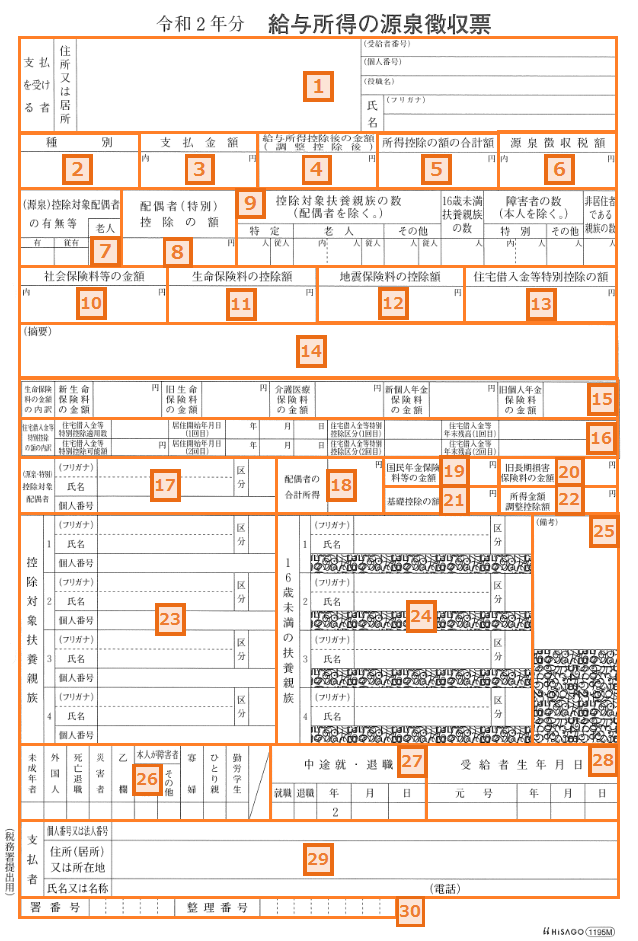

令和2年分 源泉徴収票(収入証明)に印字される内容・条件

令和2年分 源泉徴収票に印字される内容の詳細は以下のとおりです。

退職者などの年末調整対象外の社員の場合には、以下の印字内容とは異なります。あらかじめご了承下さい。

令和2年源泉徴収票は変更箇所が多くあります。

| NO. | 項目 | 印字内容・条件 |

|---|---|---|

| 1 | 住所又は居所、受給者番号、 個人番号、役職名、氏名 | [人事マスタ]に登録されている情報を印字します。受給者交付用にマイナンバーは印字されません。 ※個人番号は、マイナンバー管理をされている場合のみ印字 |

| 2 | 種別 | 「給与・賞与」と印字します。 |

| 3 | 支払金額 | 早川会計で計算した給与、賞与の総支給額(非課税含まない)を印字します。(前職収入を含む) ※未払額の内書きは印字しません。 |

| 4 | 給与所得控除後の金額(調整控除後) | 給与所得控除後の給与等の金額を印字します。所得金額調整控除の適用がある場合には、所得金額調整控除の額を控除した後の金額を印字します。 |

| 5 | 所得控除の額の合計額 | 社会保険料控除や生命保険控除、扶養控除などの合計額を印字します。 |

| 6-1 | 源泉徴収税額【年末調整計算ありの場合】 | 年末調整後の源泉所得税及び復興特別所得税の合計額を印字します。 |

| 6-2 | 源泉徴収税額【年末調整計算なしの場合】 | 本年中に源泉徴収すべき所得税及び復興特別所得税の合計額を印字します。※未徴収税額の内書きは印字しません。 |

| 7-1 | (源泉)控除対象配偶者の有無等【有】 | 以下に該当する場合、*を印字します。 ・本人の合計所得金額1,000万円以下で、配偶者の合計所得金額48万円以下に該当する ・年末調整計算なしで、本人の給与等の収入金額1,095万円以下、かつ配偶者の合計所得金額48万円以下及び48万円超95万円以下に該当する。 |

| 7-2 | (源泉)控除対象配偶者の有無等【従有】 | 早川会計では印字するかどうかは、内容次第となります。 |

| 7-3 | (源泉)控除対象配偶者の有無等【老人】 | 以下に該当する場合、*を印字します。 ・本人の合計所得金額1,000万円以下で、老人配偶者の合計所得金額48万円以下に該当する ・年末調整計算なしで、本人の給与等の収入金額1,095万円以下、かつ配偶者の合計所得金額48万円以下及び48万円超95万円以下に該当する ※老人配偶者に該当する場合は、【有】と【老人】両方に*を印字します。 |

| 8 | 配偶者(特別)控除の額 | 配偶者控除額又は配偶者特別控除額を印字します。 |

| 9-1 | 控除対象扶養親族の数 | お申込みフォームに登録されている控除対象扶養親族の対象となる人数(配偶者を除く)を印字します。 |

| 9-2 | 16歳未満扶養親族の数 | お申込みフォームに登録されている16歳未満の扶養親族の対象となる人数を印字します。 |

| 9-3 | 障害者の数 | お申込みフォームに登録されている障害者の人数(本人を除く)を印字します。 |

| 9-4 | 非居住者である親族の数 | お申込みフォームに登録されている(非居住者「○」の場合)、非居住者の人数印字します。 |

| 10 | 社会保険料等の金額 | 以下の合計額を印字します。 ・給与、賞与から控除した社会保険料の金額 ・お申込みフォームから登録した前職の社会保険料の金額 ・小規模企業共済等掛金控除 ※金額を上段の内書きに印字 |

| 11 | 生命保険料の控除額 | お申込みフォームから登録した生命保険料控除額を印字します。 |

| 12 | 地震保険料の控除額 | お申込みフォームから登録した地震保険料除額を印字します。 |

| 13 | 住宅借入金等特別控除の額 | お申込みフォームから登録した住宅借入金等特別控除の合計額を印字します。 ※算出所得税額を超える場合は、算出所得税額を限度とします |

| 14 | 摘要 | 以下に該当する場合に印字します。 ・本人の合計所得金額1,000万円超で、同一生計配偶者が障害者又は特別障害者、同居特別障害者に該当する場合、「配偶者の氏名(同配)」と印字。 ・所得金額調整控除の適用がある場合、該当する要件に応じて「扶養親族の氏名(調整)」と印字。 ただし、「(源泉・特別)控除対象配偶者」又は「控除対象扶養親族」、「16歳未満の扶養親族」に印字される場合はその印字を省略。 |

| 15 | 生命保険料の金額の内訳 | お申込みフォームから登録した「新生命保険料の金額」、「旧生命保険料の金額」、「介護医療保険料の金額」、「新個人年金保険料の金額」、「旧個人年金保険料の金額」をそれぞれ印字します。 |

| 16 | 住宅借入金等特別控除の額の内訳 | お申込みフォームから登録した「住宅借入金等特別控除適用数」、「居住開始年月日1回目、2回目」、「住宅借入金等特別控除区分1回目、2回目」、「住宅借入金等年末残高1回目、2回目」をそれぞれ印字します。「住宅借入金等特別控除可能額」は、早川会計で年末調整計算した結果、年末調整で控除しきれない控除額がある場合のみ印字します。 |

| 17 | (源泉・特別)控除対象配偶者 | 以下に該当する場合に印字します。

・年末調整計算ありで、本人の合計所得金額1,000万円以下かつ、配偶者の合計所得金額133万円以下の場合に「配偶者の氏名」と「マイナンバー」を印字します。 ・年末調整計算なしで、本人の給与等の収入金額1,095万円以下かつ、配偶者の合計所得金額95万円以下の場合に「配偶者の氏名」と「マイナンバー」を印字します。 ※マイナンバーは、BIG給与計算Neoで管理されている場合のみ印字 |

| 18 | 配偶者の合計所得 | お申込みフォームから登録した配偶者の合計所得金額を印字します。 |

| 19 | 国民年金保険料等の金額 | お申込みフォームから登録した国民年金保険料等を印字します。 |

| 20 | 旧長期損害保険料の金額 | お申込みフォームから登録した旧長期損害保険料を印字します。 |

| 21 | 基礎控除の額 | 本人の基礎控除額を印字します。ただし、基礎控除額48万円の場合は印字しません。 |

| 22 | 所得金額調整控除額 | 所得金額調整控除額の適用がある場合に以下の算式により計算した金額を印字します。 (給与の収入金額*-850万円)×10% ※収入金額が1,000万円を超える場合は、給与の収入金額は一律1,000万円で計算します。 |

| 23 | 控除対象扶養親族 | お申込みフォームに登録されている16歳未満の扶養親族の対象となる氏名及びフリガナを印字します。 | 24 | 16歳未満の扶養親族 | お申込みフォームに登録されている5人目以降の控除対象扶養親族の対象となるマイナンバーを印字します。受給者交付用にマイナンバーは印字されません。 ※個人番号は、マイナンバー管理をされている場合のみ印字 |

25 | 備考 | お申込みフォームに登録されている5人目以降の控除対象扶養親族の対象となるマイナンバーを印字します。受給者交付用にマイナンバーは印字されません。 ※個人番号は、マイナンバー管理をされている場合のみ印字 |

26 | 未成年者・外国人・死亡退職・災害者・乙欄・本人が障害者・寡婦・ひとり親・勤労学生 | 各種作成ソフトに登録されている内容を印字します。 | 27 | 中途就・退職 | 年の途中で就職や退職した場合に、該当欄に*と、月日を印字します。 | 28 | 受給者生年月日 | お申込みフォームに登録されている生年月日を印字します。 | 29 | 支払者 | お申込みフォームに登録されている事業所や住所などを印字します。 ※受給者交付用に、個人番号又は法人番号は印字されません。 |

30 | 署番号・整理番号 | BIG給与計算Neoでは印字できません。 |

源泉徴収票が必要になるとき

源泉徴収票を受け取ったものの、いつ必要になるのかわからない人もいるかもしれません。源泉徴収票が必要になるシーンをご紹介します。

転職するとき

年の途中で転職する際は、前職を退職する際に受け取った源泉徴収票の提出が求められます。これは、前職の源泉徴収と転職先の源泉徴収を合算して年末調整を行うためです。転職の予定のある人は、必ず源泉徴収票を保管しておきましょう。

確定申告するとき

年をまたいで転職する場合や、年収が2,000万円以上の場合、副業収入が20万円を超える場合などは確定申告を行う必要があります。また、絶対に必要なわけではありませんが、住宅ローンを組んだ最初の年や、医療費控除を利用するときなど、確定申告をしたほうが良いケースがあります。

確定申告をする際は、源泉徴収票に記載された内容をもとに書類を作成しますから、源泉徴収票が必要です。

収入を証明するとき

高額のローンを組むときや家族の扶養に入るとき、子供を保育園に入れるときなどに、収入証明として源泉徴収票の提出が求められることがあります。

源泉徴収票をなくしてしまったら?

源泉徴収票は大切に保管しているつもりでも、使う機会が限られていますから、いざ転職したりローンを組んだりするときに見つからないということもあります。源泉徴収票には発行義務がありますから、もし、紛失したり破損したりしても再発行が可能です。

紛失や破損に気づいたときは、会社の総務や経理などの担当部署に、再発行を希望する旨を伝えましょう。すでに退職している場合も、同じように再発行してもらうことが可能です。会社が倒産してしまった場合に再発行が必要な場合は、破産管財人に依頼しましょう。

源泉徴収票を理解して大切に保管しておこう

源泉徴収票には、1年間に会社から支払われた給与と賞与の総額や支払う所得税など、大切な情報が記載されています。すぐに何かに使う書類ではありませんが、さまざまな場面で必要になります。

年末調整のおかげで、どれだけの税金を納めているかあまり理解できていない人もいるかもしれません。社会人として、会社が自分にどれだけの給与を支払っているか、どれだけ税金を納めているのか、しっかり認識しておきたいものです。